A legfrissebb pénzügyi hírekHogy Ön mindent első kézből tudjon meg. |

Van élet az EHO után is!

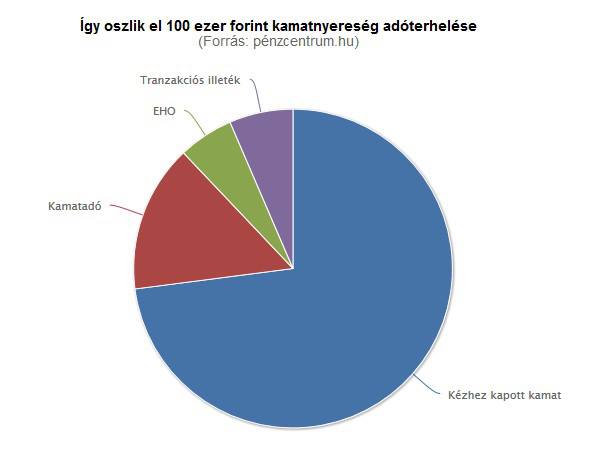

Rövid időn belül megtapasztaljuk mit is jelent a megemelt kamatteher, hiszen az új szabályok szerint 2013. augusztus 1-től a kamatjövedelem után már EHO-t, azaz egészségügyi hozzájárulást is fizetnünk kell.

Hogy is van ez az EHO dolog?

A már említett határidővel a kamatjövedelem kapcsán nem csak kamatadóval, hanem 6%-os EHO-val is megterhelik banki megtakarításunkat. Az SZJA. törvény értelmében a 16%-os kamatadó fizetési kötelezettségünk ugyan eddig is fennállt, ami azt jelenti, hogy a különböző illetékek levonása mellett a lekötött betét utáni nyereség akár felét is elvehetik a terhelések.

Érdemes tudni, hogy ha a lekötött betét kamatperiódusa még 2013. augusztus 1. előtt indul, de később ér véget, akkor az EHO mértékét időarányosan kell számolni. Tehát az új terhet csak az EHO bevezetésétől kezdve kell megfizetni.

EHO fizetési kötelezettség terheli azonban a Tartós Befektetési Számlákat abban az esetben is, ha a számlát július 31. után nyitjuk meg és úgy döntünk, hogy 3 éven belül felmondjuk. Ekkor nem csak a 16%-os kamatadóval kell kalkulálnunk, hanem ezt bizony 6%-os EHO teher is sujtja.

Van, aki megússza az EHO fizetést?

Talán öröm az ürömben, hogy előreláthatólag néhány esetben eltekinthetünk az egészségügyi hozzájárulás megfizetésétől. Ugyanis, ha megtakarításunk után kamatadó fizetési kötelezettségünk nem keletkezik, akkor az EHO-t sem kell fizetnünk. Így többek között például,

- a külföldi illetőségű magánszemély kamatjövedelmét

- egyéni vállalkozó pénzforgalmi számláján jóváírt és/vagy tőkésített kamatot

- TBSZ és NYESZ számlán jóváírt kamatot – itt érdemes megjegyezni, hogy csak akkor, ha a számlát 2013. augusztus 1. előtt nyitottuk.

- önkéntes kölcsön pénztár által jóváírt kamatot

- a 2006. szeptember 1. előtt határozott időtartamú kamatperiódusra megkötött betét-, folyószámla-, bankkártya- és takarékbetét szerződéseket,

- a 2006. szeptember 1. előtt megkötött értékpapír-ügyleteket, illetve biztosítási szerződések esetében jóváírt vagy kifizetett kamatjövedelmeket

- az Európai Gazdasági Térséghez tartozó állam által kibocsátott, forintban jegyzett, hitelviszonyt megtestesítő értékpapír (így főként kötvények) után fizetett kamattal, hozammal összefüggésben megállapított, vagy az ilyen értékpapír beváltásakor, visszaváltásakor, valamint átruházásakor megállapított kamatjövedelemet

- az olyan nyilvánosan kibocsátott befektetési jegyek kamata/hozama illetve beváltása, átruházása, visszaváltása során keletkezett kamatjövedelemet, amely befektetési jegyek legalább 80%-ban EGT-állam által nyilvánosan kibocsátott, forintban jegyzett, hitelviszonyt megtestesítő értékpapírokat tartalmaznak.

nem terheli az egészségügyi hozzájárulás.

Forrás: CIB Bank

Vissza

06 1 58 58 555