PÉNZÜGYI BEJEGYZÉSEK

Néhány percben, tömören.

|

2014: Nyugdíjbiztosítás, egy új kor kezdete

Az, amiről sokan beszéltek, sokan hallottak, de kevesen vették tudomásul az a nyugdíjkérdés. Jobbra-balra röpködnek az általános igazságok, de szép lassan eljutottunk az „egyetlen dolog biztos, az pedig a nyugdíj”-tól a „persze, hogy senkinek nem lesz nyugdíja” általános igazságig. Egyik sem teljesen igaz, de nézzük meg a folyamatot, hogy mi is történik körülöttünk, és hogy ezt hogyan tudjuk a saját javunkra fordítani. Konkrétan hogyan élhetünk kedvezőbb anyagi feltételek mellett, mint a szüleink.

Honnan indult a nyugdíjrendszer?

Az egész felosztó-kirovó rendszert, azért találta ki a német vaskancellár Otto Von Bismarck, hogy a harcászati fejlesztésekhez legyen pénze, illetve hogy könnyebben tudjon katonákat toborozni a háborúba. Ekkor 1889-et írtunk. Szép lassan ezt a modellt az egész világon átvették, fejlesztették, de ennek lassan 130 éve. Az akkori demográfiai modell szerint 8-10 dolgozóra jutott egy nyugdíjas, vagyis 8-10 ember által termelt adókból kellett gondoskodni egy nyugdíjasról.

Hogy maradt fenn eddig ez a rendszer?

A válasz rendkívül egyszerű a XX. század első felében 2 világháború ritkította meg az emberi népességet, így értelemszerűen lényegesen kevés ember élte meg a nyugdíjas kort. Arról nem is beszélve, hogy pár országból a pénz is teljesen eltűnt. A világháborúk további hozadéka, hogy újra kellett „népesíteni” az országokat, így arányaiban a népesség kis százalékát tették ki a nyugdíjasok, vagyis a rendszer könnyen fenn tudott maradni.

Miért nem tartható fenn ez a rendszer?

A rendszer ott hibádzik, hogy az államok a nyugdíjjárulékként beszedett pénzeket nem teszik félre az adózók részére, hanem beforgatják az államháztartásba, és a jelenlegi nyugdíjasokat fizetik ki belőle. Ez azt jelenti, hogy folyamatos bevételre van szüksége a nyugdíjak kifizetésére. 2013-ban körülbelül 100 dolgozó járulékaiból kellett eltartani 76 nyugdíjast, míg 2050-re ez az arány várhatóan 100 munkavállaló 103 nyugdíjas, működni fog ez?

Milyen lépések voltak a változás irányába?

Az első ilyen jellegű lépés az 1990-es években a nyugdíjpénztárak, avagy a nyugdíj 2. pillérének bevezetése volt. A lényege, hogy a befizetett adónk egy része (a bruttó bér 8%-a) a saját nevünkön futó nyugdíjpénztári számlánkra került, ahol (magyar) pénzpiaci körülmények között tudott nekünk nyereséget termelni. Az, hogy a magánnyugdíjpénztárban felgyülemlett tőke „visszavándorolt” az államhoz már más lapra tartozik.

2006.01.01-től lehet indítani államilag támogatott Nyugdíj Előtakarékossági Számlát, vagyis NYESZ-t. Ez egy olyan befektetési értékpapír számla, ahol aktívan kell kereskedni, hogy nyereséget termeljen számunkra. Ezzel az a probléma, hogy megfelelő tőzsdei ismeretek és tapasztalat nélkül rendkívül kockázatosak. Az ember pedig a nyugdíjas megélhetését feleslegesen ne kockáztassa.

2013-ban újabb érdekes változások történtek, melyek döntően befolyásolják a nyugdíjas korunkat. Az Alkotmányban történt egy olyan „apró” módosítás, hogy a nyugdíj már nem jár alanyi jogon. Ehhez, ha hozzávesszük, hogy a bruttó bérünk után befizetett 27%-os nyugdíjjárulék megszűnt, akkor ezt már nevezhetjük drasztikus változásnak is. Azért nem adózunk kevesebbet, mert ugyan nincs nyugdíjjárulék, de lett „helyette” egy 27%-os szociális hozzájárulási adó. A mértékében ugyan nincs különbség, de a felhasználásában annál inkább. A nyugdíjjárulékot a mindenkori kormány köteles volt a nyugdíjak kifizetésére fordítani, míg az adót az állam ilyen jellegű megkötések nélkül fordíthatja arra, amit a Parlament elfogad.

Ezzel el is érkeztünk 2014-hez, amikor is 20%-os, maximum 130.000 forintos adójóváírással élhetünk a nyugdíjbiztosításokra is, ahogy az önkéntes nyugdíjpénztárakra és a NYESZ-re. Ezzel hangsúlyozza az állam az öngondoskodás jelentőségét.

Ha ezeket szépen sorba vesszük, nem nehéz átlátni, hogy a változás már elindult, csak még nem feltétlenül vettük észre. De ne dugjuk homokba a fejünket, ne legyünk Pató Pál urak, nézzünk szembe a tényekkel és cselekedjünk időben. Igen időben, mert az idő, ha nem cselekszünk, ellenünk dolgozik.

Mit jelent mindez ránk nézve?

Tulajdonképpen semmi rosszat nem jelent, mindössze egy konkrét tényt: Innentől fogva az államra nem egy gondoskodó szülőként, anyaként kell tekintsünk, hanem egy üzleti partnerként. A XXI. században semmi sincs ingyen, de mi az üzleti partnerünktől kapunk évente maximum 130.000 forintot, hogy könnyebben elérjük a célunkat (nyugdíjas megélhetés), amiért cserébe csak annyit vár el, hogy tőkét halmozzunk fel.

2013-ban az OECD felmérése szerint az aktív havi keresetünk 70%-a kell ahhoz, hogy nyugdíjasként is meg tudjunk élni. A férfiak és a nők együttes átlag életkora 74,58 év, kerekítve 75 év. Az átlagkereset Magyarországon nettó 146.600 forint. Ha ennek a 70%-ából tudunk megélni akkor az pontosan 102.620 forint, ezzel szemben az átlag nyugdíjkifizetés 95.716 forint. Vagyis kizárólag az átlagokat tekintve már most is hiányzik havonta 6.904 forint, a várható 10 éves nyugdíjas korra tekintve összesen 828.480 forint. Az államnak a várható 10 éves nyugdíjas létünk alatt, összesen 11.485.920 forintjába kerülünk. És vajon meddig van erre elegendő fedezete?

Váltsunk szemléletet! Mit kínál ezzel szemben az új üzleti partnerünk? Azt mondja, hogy évente ad nekünk maximum 130.000 forintot onnantól kezdve, hogy elindítjuk a nyugdíjcélú megtakarításunkat. Ha idejében eszmélünk legkésőbb 30 éves korunkig, akkor az államtól 35 éven keresztül visszaigényelhetjük a befizetett díjaink 20%-át. Nézzük meg, hogy ez egy átlagos éves 300.000 forintos nyugdíjbiztosításnál és egy éves 650.000 forintos nyugdíjbiztosításnál mit jelent számunkra és mit jelent az új üzleti partnerünk számára.

Hogyan működik a nyugdíj üzleti alapon?

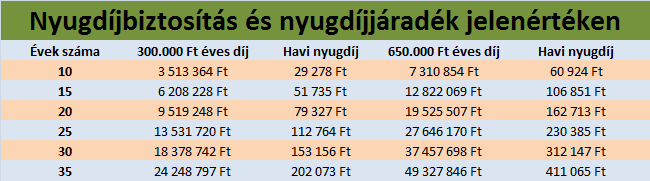

Tegyük fel, hogy az államtól csak a jelenlegi nyugdíjminimumot kapjuk meg havonta, ami 28.500 forint. Mivel mi ezt tudjuk, ezért elindítunk egy állal által támogatott nyugdíjbiztosítást. A paraméterek a szokásosak, éves infláció 3%, éves átlaghozam 8%. A befizetett éves díj, ahogy a táblázatban is láthatjuk 300.000 forint, illetve 650.000 forint. Nézzük, hogy különböző futamidőknél az új üzleti partnerünk ezt mekkora összeggel támogatja:

A táblázat a várható, nominális lejárati értékeket mutatja, és azt, hogy összesen mennyi adókedvezmény lett jóváírva a nyugdíjbiztosításunkon. Jól látható, hogy a 35 éves futamidőnél maximum 4.550.000 forintot fizet az állam a nyugdíj megtakarításunkra. Ha a 10 éves tervezett nyugdíjas időszak alatt csak a havi 28.500 forintot fizet nekünk, akkor az összes anyagi ráfordítása a mi nyugdíjas korunkra 3.420.000 forint (mint nyugdíj) + 4.550.000 (mint adókedvezmény) = 7.970.000 forint. Ez az jelenti, hogyha visszaolvasunk, akkor az államnak 11.485.920 forint helyett csak 7.970.000 forintot kell a mi részünkre elkülönítenie (a különbség 3.515.920 Ft), és nem 10 év alatt, hanem 45.

Ez eddig mind szép és jó, hogy az államnak kisebb kiadással jár, de mi lesz velünk? Nekünk miért éri meg a nyugdíjbiztosítás? Az előző táblázatban bemutatott eredményeket továbbvittük, és megnéztük, hogy mekkora nyugdíjat fog jelenteni számunkra jelenértéken. Ez azt jelenti, hogy a mai vásárlói értéken. Nominálisan (számértékileg) ez a szám jóval magasabb lesz, de ennyi lesz a vásárlói értéke éves 3%-os infláció mellett. Nézzük:

Az előbb is említett 35 éves távnál egy 650.000 forintos éves díjas nyugdíjbiztosításnál várhatóan havi 411.065 + 28.500 = 439.565 forint nyugdíjra számíthatunk 10 éves távon. De ha mindössze éves 300.000 forintot teszünk félre 25 évre, akkor is 112.764 + 28.500 = 141.264 forint havi nyugdíjra számíthatunk.

Megállapítás: Mind Mi, mind az állam jobban jár ezzel a lehetőséggel. Az állam kevesebb pénzt kell, hogy ránk fordítson, mi pedig magasabb összegből élhetünk nyugdíjasként. Az üzleti életben ezt hívjuk klasszikus win-win szituációnak. Mindenki nyer az üzlettel.

Az új korszak egy döntéssel indul

Összegezve a fent leírtakat, a változás (ami a nyugdíjat illeti) már elindult, és aki lemarad, az kimarad. Minden egyes hónap, nap, amíg nem él a nyugdíjbiztosításunk, az ellenünk dolgozik, ha viszont elindítottuk a nyugdíjbiztosításunkat, akkor az idő velünk van. 2014-ben nem az a kérdés, hogy kell-e nyugdíjbiztosítás, hanem azt hogy melyik Biztosító, melyik megtakarítását válasszuk. Ezt a választást vagyunk mi hivatottak szakmai tapasztalatunkkal és naprakész tudásunkkal egyszerűvé tenni. Egy ilyen hosszú távú megtakarításnál még a jó és a még jobb befektetésnél is több millió forint lehet a különbség, feleslegesen ne kockáztassa a nyugdíját és ezt a több millió forintot. Töltse ki az itt található űrlapot, és szakértő kollégánk rövid időn belül telefonon megkeresi Önt, hogy egyeztessen Önnel egy személyes konzultációt.

Kapcsolódó bejegyzések:

Vissza

06 1 58 58 555